本章では、日本の中堅・中小企業におけるERP導入停滞の問題を、個別要因の列挙ではなく、DX成熟度モデルの観点から再整理する。すなわち、ERP未導入の状況は単なる技術選択の問題ではなく、企業のデジタル成熟段階と整合した構造的現象であるという立場をとる。特に本研究では、日本の中小企業が置かれているDX成熟段階を明らかにした上で、ERP型の業務統合モデルではなく、取引電子化を起点とする段階的DXモデルの必要性を論じる

2.1 DX成熟モデルの理論的整理

企業のデジタルトランスフォーメーション(DX)は、段階的に進展するプロセスであることが指摘されている(Westerman et al., 2014)。一般的に、企業のデジタル成熟度は以下のような段階を経て発展すると整理できる。

- アナログ依存段階

- 部分デジタル化段階

- 業務統合段階

- データ活用段階

- デジタル主導型段階

第1段階および第2段階では、紙業務や手作業の効率化を目的とした部分的なシステム導入が中心となる。例えば、会計ソフトや販売管理ソフトなど、部門単位で導入されるシステムがこれに該当する。

一方、第3段階以降では、企業全体の業務統合やデータ統合が課題となり、基幹システムによる全社的な業務管理が求められる。この段階で導入される代表的なシステムがERPである。したがって、ERPは本質的にDX成熟度の第3段階(業務統合段階)以上を前提とするシステムであり、企業の成熟段階によっては構造的に適合しにくい可能性がある。

2.2 日本中小企業のDX成熟度ポジショニング

日本の中小企業の多くは、会計ソフトや販売管理ソフトなどの個別システムを導入しているものの、基幹業務の統合には至っていないケースが多い。これはDX成熟モデルにおける第2段階(部分デジタル化段階)に相当すると考えられる。

この段階の企業には、以下のような特徴が見られる。

- データが部門ごとに分断されている

- 部門単位の業務最適化が優先される

- 経営判断が経験や暗黙知に依存している

このような状況では、ERPが前提とする全社統合型の業務管理モデルとの間にギャップが生じる。したがって、日本の中小企業においてERP導入が進まない背景には、文化的要因だけでなく、DX成熟段階とシステム設計思想の不整合が存在する可能性が高い。

さらに、日本の中小企業全体を俯瞰すると、多くの企業はDX成熟モデルの第1段階(アナログ依存段階)から第2段階(部分デジタル化段階)の範囲に位置していると考えられる。すなわち、紙帳票やFAXを含む従来型業務が依然として残存しており、システム化されている業務も部分的なものにとどまるケースが多い。

このような状況では、仮に操作性が高くコンパクトなシステムを提供したとしても、企業側のデジタル成熟度が低い場合には、システム利用との間にミスマッチが生じる可能性がある。すなわち、企業の成熟段階を大きく超えたシステムを導入した場合、十分に活用されないという問題が発生しやすい。そのため、中小企業向けシステムの設計においては、DX成熟モデルの第3段階(業務統合段階)を直接目指すのではなく、第2段階と第3段階の中間に位置する「レベル2.5」程度の成熟段階を想定した設計が重要となる。

このレベル2.5の段階では、

- 取引データの電子化

- 部門間データの部分統合

- 業務プロセスの段階的標準化

といった取り組みが進められる。すなわち、企業間取引の電子化やデータ連携を起点として、徐々に業務統合を進めるアプローチが有効であると考えられる。

本研究が提案するEC型B2B統合モデルは、このレベル2.5の成熟段階に適合するシステム設計思想を前提としており、取引電子化を起点として段階的にDXを進展させる枠組みを提示するものである。

2.3 ERPと成熟段階のミスマッチ

ERPは、業務プロセスの標準化と全社的なデータ統合を前提としたシステム設計思想を持つ。しかし、DX成熟度が第2段階にとどまる企業では、以下のような基盤条件が整っていないことが多い。

- 業務プロセスの標準化・明文化が不十分

- データガバナンスの仕組みが未整備

- 経営指標の定義や管理方法が統一されていない

このような状態でERPを導入した場合、パッケージ標準機能との適合性が低下し、カスタマイズが増大する傾向がある。その結果、

- 導入期間の長期化

- 開発・保守コストの増大

- 投資対効果の低下

といった問題が発生する。

すなわち、ERP導入停滞の要因は、単なる企業文化やITリテラシーの問題ではなく、DX成熟段階を飛び越えたシステム導入による構造的ミスマッチとして理解することができる。

2.4 中小企業の構造的制約と段階的進化の必要性

中小企業は一般に、

- 経営資源の制約

- IT人材の不足

- システム投資に対する回収リスク

といった構造的制約を抱えている。

このような環境下では、ERPのような大規模統合システムを一度に導入するよりも、段階的にデジタル能力を蓄積するアプローチが現実的である。

具体的には、以下のような進化プロセスが考えられる。

取引単位の電子化

↓

取引データの統合

↓

需給情報の最適化

↓

AIによる意思決定支援 このような段階的発展モデルは、動的能力理論(Teece, 2007)が示す「漸進的な能力蓄積プロセス」とも整合する。

一方、卸・小売側が主導する電子化モデルでは、発注側である卸・小売企業がメーカーに対し、「EDIで送信した発注情報をweb画面上で確認し、出荷確定情報をFAXではなくweb-EDIで返信してほしい」と要請する形が基本となる。この場合、費用負担は原則としてメーカー側が担うケースが多く、メーカーにとっては短期的なメリットが見えにくいため、不満が生じる場合もある(なお、発注側が費用を負担するケースも一部には存在する)。

2.5 本研究の位置づけ:取引再設計から始めるDX

本研究は、従来のERP導入を中心としたトップダウン型DXとは異なり、取引プロセスの再設計から始めるDXモデルを提示する。

具体的には、EC理論に基づく受発注の標準化、SCM理論による需給情報統合、さらにAIによる意思決定高度化を段階的に進めるアプローチを採用する。

本研究が提案するB2B電子化モデルは、電子帳票、B2Bカート、コンパクト販売管理システムを中心とするEC型統合基盤として構成される。

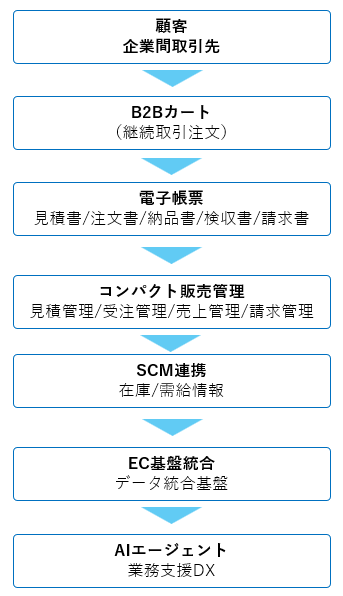

図3は、本研究が提案するEC理論ベースB2B統合モデルを示している。

このモデルでは、電子帳票、B2Bカート、コンパクトな販売管理システムを基盤として取引データを統合し、その上にEC型の業務基盤を構築する。

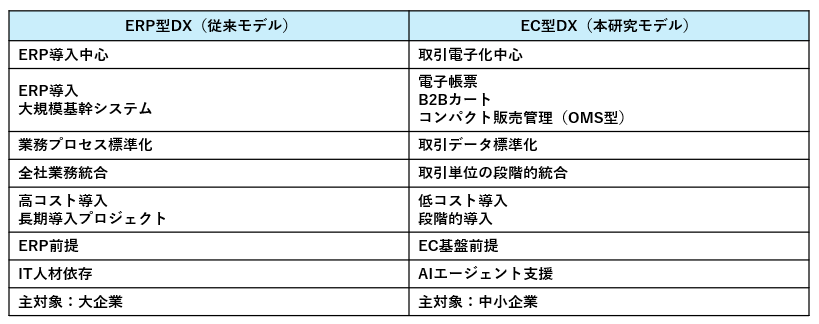

表1は、従来のERP導入を中心としたDXモデルと、本研究が提案するEC型DXモデルの違いを示している

ERP型DXは、全社業務統合を前提とした大規模基幹システム導入を中心とするアプローチであり、導入コストや運用負荷が大きい。一方、EC型DXは、電子帳票やB2Bカートなどを活用した取引電子化を起点とし、コンパクトな販売管理システムを通じて段階的に業務統合を進めるモデルである。

このアプローチにより、中小企業でも導入可能な低コストDXを実現できる可能性がある。

すなわち、本研究はDX成熟度第2段階に位置する企業が、現実的な負担の範囲で次の段階へ移行するための実践的フレームワークを提示するものである。